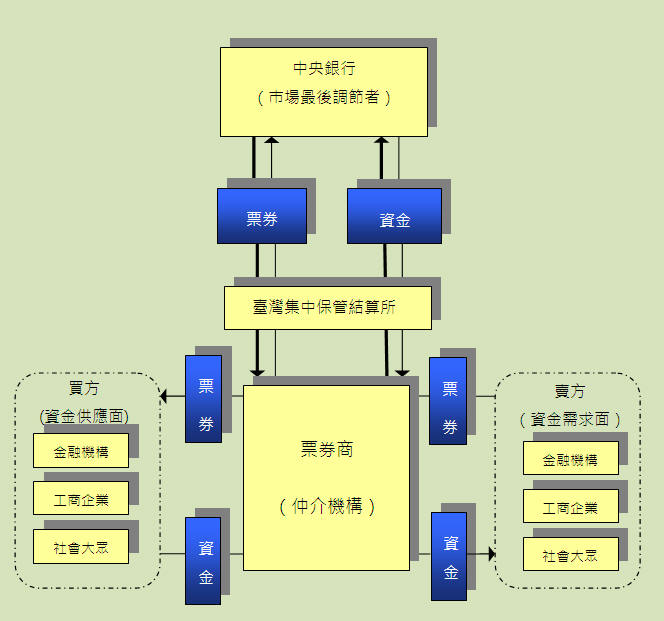

票券市場組織及業務系統圖

票券業務

國庫券是政府所發行的一種債務證券,以公開競價標售採取貼現方式發行,到期照面額清償。目前國庫券有91天期、182天期、273天期及364天期四種。國庫券的債信安全可靠,並且可以作為質押或公務保證之用,是貨幣市場的主要交易工具之一。

二、可轉讓銀行定期存單(NCD)銀行為充裕資金來源經主管機關核准,得以發行可轉讓銀行定期存單方式吸收存款。可轉讓銀行定期存單期限在一年內,且附有利息條件,可自由轉讓,利率由各銀行自行訂定。

三、承兌匯票 (BA)匯票是由國內外商品交易或勞務提供而產生的票據,這類票據,經過買方承兌,稱為商業承兌匯票,若由特定銀行承兌,則稱為銀行承兌匯票。匯票期限多在六個月以內,持有人可以在匯票到期前票券金融公司貼現,提前獲得資金。

四、商業本票(CP)商業本票有兩種:

- 交易性商業本票(CP1):買賣雙方因實際交易行為所產生具有自償性的交易票據。

- 融資性商業本票(CP2): 工商企業為籌集營運週轉資金,經金融機構保證發行或取得信用評等免保證發行之融資性短期票券。

對投資者而言,由於商業本票經過銀行、票券金融公司保證,投資收益通常較同期銀行存款利息高,流通性大,隨時可以變現,是最好的投資工具。對資金需求者而言,發行商業本票不但手續簡便,費用合理,發行金額和期限可以依照公司實際需要作機動調整,並且在有多餘資金時還可以買回,有助於降低營運成本。

票券交易計價公式

- 零息票券(CP1、CP2、BA、TB)

成交金額 = 面額 / (1 + 交易利率 × 距到期天數 / 365) - (前手應計利息累計稅款 + 免稅款)

前手應計利息累計稅款 = { ( 面額 - 發行成本) × 距發行日天數 / 發行天數} × 稅率

- 附息票券(NCD)

成交金額 = {(面額 + 票載利息) / (1 + 交易利率 × 距到期天數 / 365)} - (前手應計利息累計稅款 + 免稅款)

前手應計利息累計稅款 = 票載利息 × 距發行日天數 / 發行天數 × 稅率

- 資產基礎商業本票(ABCP)

成交金額 = 面額 / (1 + 交易利率 × 距到期天數 / 365)